Arab Canada News – Nouvelles pour la communauté arabe au Canada

Nouvelles

Banque du Canada face à sa dernière décision de l'année dans un contexte déroutant… et craintes d'un resserrement de la politique monétaire en 2026

Économie forte et inflation « tenace » : des données complexes dessinent les contours de la décision de la Banque du Canada et les prévisions pour 2026

Publié: décembre 8, 2025

La Banque du Canada se prépare cette semaine à annoncer sa décision finale sur le taux d'intérêt pour 2025, à un moment où les indicateurs contradictoires sur la situation de l'économie canadienne en 2026 se multiplient, entre un marché du travail relativement solide, des pressions inflationnistes qui ne se sont pas complètement apaisées, et les répercussions persistantes de la guerre commerciale avec les États-Unis.

Malgré ce tableau complexe, la majorité des économistes s'accordent à dire que la banque maintiendra le taux d'intérêt directeur à 2,25 %, un niveau que les décideurs monétaires ont répété lors de réunions précédentes comme étant approprié pour atteindre l'objectif d'inflation de 2 % tout en permettant à l'économie de continuer à s'adapter à la « phase de transformation structurelle ».

En revanche, la Réserve fédérale américaine se prépare, le même jour, à une nouvelle baisse du taux d'intérêt d'un quart de point de pourcentage, pour se situer dans une fourchette comprise entre 3,75 % et 4,00 %, mettant en lumière une différence dans le rythme de la politique monétaire entre Ottawa et Washington.

Une croissance surprenante de l'emploi change la donne économique

Depuis la réunion de la banque en octobre, le Canada a connu une série de données économiques qui ont surpris les analystes, poussant certains à reconsidérer la nécessité d'un assouplissement monétaire supplémentaire :

L'économie a ajouté environ 54 000 emplois en novembre, après de fortes gains également en septembre et octobre.

Le taux de chômage est passé de 6,9 % à 6,5 %, soit une deuxième baisse mensuelle consécutive.

La croissance des salaires est restée solide, et le nombre total d'heures travaillées dans l'économie a augmenté.

Les révisions des données du produit intérieur brut et de la productivité ont montré que la performance économique des derniers mois était meilleure que ce que les estimations initiales laissaient entendre.

La croissance économique au troisième trimestre a atteint 2,6 % en glissement annuel, alors que la Banque du Canada prévoyait une croissance faible de seulement 0,5 %.

Ces chiffres, selon des analystes de grandes banques, signifient que l'économie canadienne a dépassé la phase de faiblesse aiguë causée par les tarifs américains à la mi-année, bien que les effets du conflit commercial persistent dans certains secteurs spécifiques.

L'inflation ralentit… mais pas assez pour rassurer la banque

En ce qui concerne les prix, les taux d'inflation globale ont reculé par rapport aux pics des dernières années, mais les mesures de l'inflation sous-jacente — sur lesquelles la banque s'appuie pour juger des tendances à moyen terme — restent supérieures au niveau confortable.

Des rapports économiques récents indiquent que :

Certaines mesures de l'inflation sous-jacente sont restées au-dessus de 2 % en octobre.

Les ajustements salariaux continus, les coûts des stocks et la restructuration des chaînes d'approvisionnement continuent de peser sur les prix.

Le secteur des services, y compris les loyers et certains services domestiques et personnels, contribue toujours à maintenir l'inflation à un niveau relativement « chaud ».

C'est pourquoi les analystes s'attendent à ce que la Banque du Canada réaffirme dans sa déclaration que le taux d'intérêt actuel est le « niveau approprié actuellement » pour maintenir l'inflation proche de l'objectif, tout en soulignant en même temps la disposition de la banque à agir à la hausse ou à la baisse si les prévisions d'inflation et de croissance changent de manière significative.

Une reprise déséquilibrée… et une inquiétude persistante liée au commerce

Malgré l'amélioration du marché du travail et les chiffres globaux de croissance, des experts avertissent que la reprise est inégale entre les secteurs et les régions :

Certaines industries liées à l'exportation souffrent toujours de l'incertitude due aux tarifs américains sur les produits canadiens.

Le secteur manufacturier réagit prudemment aux défis liés aux chaînes d'approvisionnement et à la demande extérieure.

La consommation intérieure commence à montrer des signes d'amélioration, mais reste affectée par le coût élevé de la vie, notamment en matière de logement et d'alimentation.

Des économistes de grandes banques commerciales soulignent que les « marges de manœuvre » de la banque centrale sont désormais plus étroites, car elle ne peut pas baisser les taux de manière significative dans un contexte inflationniste instable, ni les augmenter rapidement de peur de freiner la reprise naissante.

Pourquoi la décision de cette semaine semble-t-elle relativement « réglée » ?

Selon la plupart des prévisions :

Il n'y a pas de signaux immédiats justifiant une hausse des taux, alors que l'inflation suit une tendance baissière progressive.

En même temps, la vigueur de l'emploi et l'amélioration de la croissance rendent difficile la justification d'une nouvelle baisse des taux à ce stade.

C'est pourquoi les analystes prévoient que la banque adoptera un langage prudent, tel que :

Confirmer que le taux est « presque au bon niveau »

Indiquer une surveillance étroite de l'évolution de l'inflation, notamment au cours du premier semestre 2026

Éviter de donner des signaux explicites sur le calendrier d'une éventuelle hausse ou baisse future

En d'autres termes, le message attendu de la banque : « attendre et évaluer » plutôt que d'agir rapidement.

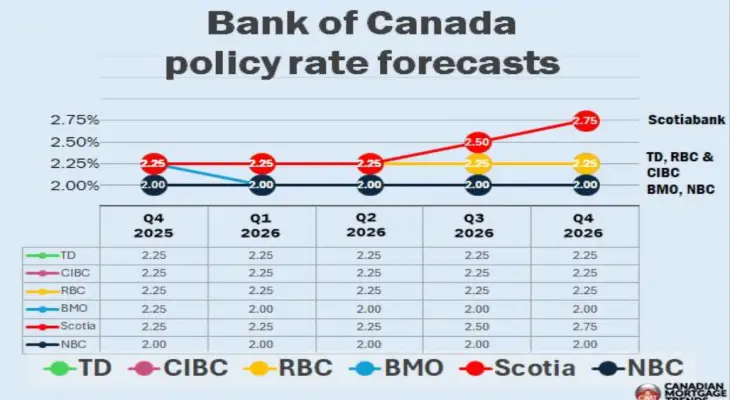

Le débat se tourne vers 2026 : est-il temps de penser à une hausse des taux ?

Alors que le résultat de la réunion de cette semaine semble presque acquis, le débat entre économistes et investisseurs se concentre sur la trajectoire de 2026.

Les marchés financiers commencent à intégrer la possibilité d'une hausse des taux à la fin de 2026, avec l'amélioration des données sur l'emploi et la croissance.

Certains modèles utilisés par les analystes bancaires (comme les scénarios de la « règle de Taylor ») suggèrent que le taux d'intérêt actuel pourrait être inférieur d'environ 25 à 50 points de base au niveau théoriquement approprié pour contenir les pressions inflationnistes.

D'autres estimations évoquent une hausse progressive totale de 50 points de base à partir du troisième trimestre 2026, si l'économie continue de s'améliorer et que les pressions sur les prix restent supérieures à l'objectif.

En revanche, certains mettent en garde contre un excès d'optimisme :

Le conflit commercial avec les États-Unis reste une source de risque pour les exportations et les investissements.

Toute nouvelle perturbation des chaînes d'approvisionnement ou des prix de l'énergie pourrait faire remonter l'inflation.

Le niveau élevé d'endettement des ménages canadiens pourrait les rendre plus sensibles à une hausse brutale et rapide des taux.

Qu'est-ce que cela signifie pour les consommateurs et le marché hypothécaire ?

Pour les ménages canadiens et les détenteurs d'hypothèques :

Le maintien du taux maintenant signifie une période continue de stabilité relative des coûts d'emprunt à court terme.

Mais les discussions croissantes sur une possible hausse future des taux poussent les experts à conseiller aux emprunteurs de prêter attention à leur capacité à supporter un scénario d'augmentation des taux d'environ un demi-point de pourcentage ou plus en 2026.

Le marché du logement pourrait temporairement bénéficier d'un environnement de taux stable, mais tout virage vers un resserrement monétaire pourrait ensuite peser sur les prix et la capacité d'endettement.

Cette semaine : une décision stable et attendue de maintien du taux à 2,25 %, avec un ton prudent et attentiste.

En 2026 :

Une probabilité accrue d'un arrêt complet du cycle de baisse des taux

Et le début d'un débat sérieux sur une hausse si l'économie continue de s'améliorer et que l'inflation sous-jacente reste au-dessus de l'objectif.

En d'autres termes, la Banque du Canada ne se précipite pas pour changer de cap maintenant, mais envoie — à travers les déclarations et les discussions autour de 2026 — un signal clair que « l'ère des taux bas pour toujours est terminée », et que l'économie canadienne entre dans une phase plus délicate, nécessitant un équilibre sensible entre le soutien à la croissance et la maîtrise de l'inflation.

mercredi, 03 juin 2026

Chargement...

--°C

--°C

- --%

- -- kmh

- --%